ブログ

Blog

2025.10.14

【不動産 新潟市 長岡市】令和7年度住宅ローン控除「適用を受けるための条件」

制度の概要について

1 住宅ローン減税とは何か。

個人が住宅ローン等を利用して、マイホームの新築、取得又はリフォームをし、自己の 居住の用に供した場合で一定の条件を満たす場合、その取得等に係る住宅ローン等 の年末残高の合計額等を基として計算した金額が、居住の用に供した年分以後の各年 分の所得税額や個人住民税額から控除されるものです。

住宅ローンの年末残高の0.7%! これは大きい。

そして、物件の種類によって適用される年数が違います。

2 どのような場合に制度の対象になるのか。

Q1の場合で、2025年12月31日までに入居した場合に対象となります。

3 既存住宅を取得する場合、築年数に関する条件 はあるのか。 昭和56年12月31日以前に建築された住宅を取得する場合は、耐震基準を満たしている ことを証明する書類の提出が必要です。書類の発行方法などについての詳細は(「昭和56年12月31日以前に建築された既存住宅を取得した場合」)をご覧くださ い。

4 住宅の面積に関する条件はあるのか。 原則床面積が50㎡以上であることが必要です。

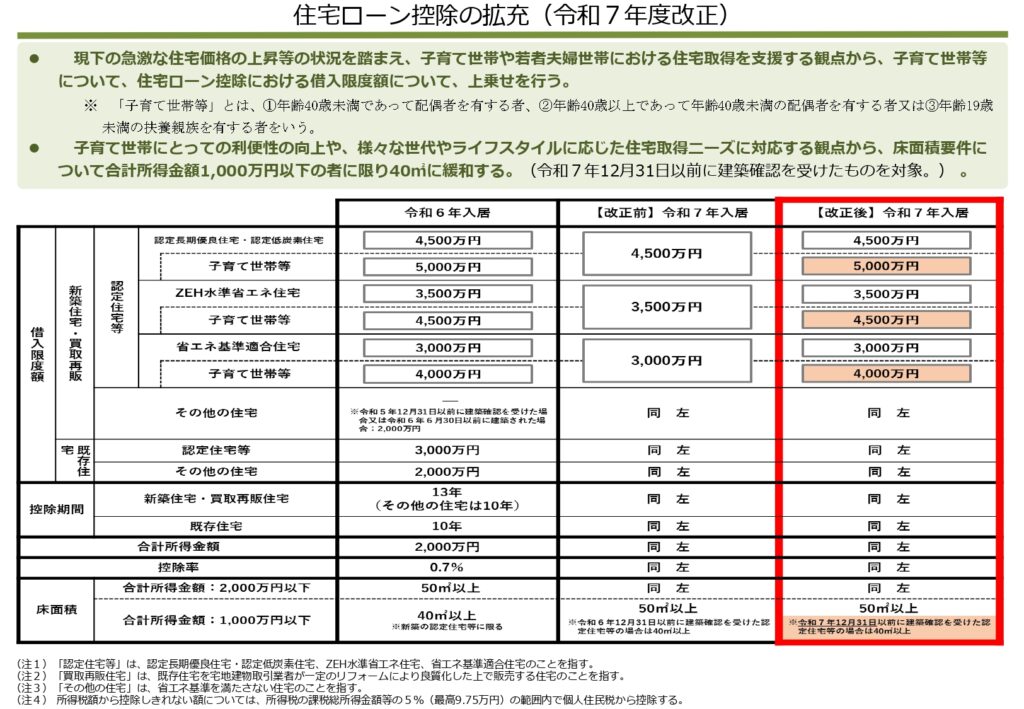

(1)住宅ローン減税:以下のとおり、令和6年と同様の措置を引き続き実施。

○ 借入限度額について、子育て世帯・若者夫婦世帯※が令和7年に新築住宅等に入居する場合には、令和4・5年入居の場合の

水準〔認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円〕を維持する。

※[1]年齢19歳未満の扶養親族を有する者

[2]年齢40歳未満であって配偶者を有する者又は年齢40歳以上であって年齢40歳未満の配偶者を有する者

が、住宅ローン減税の適用を受ける場合([1]又は[2]に該当するか否かについては、入居した年の12月31日時点の

現況による)が対象となります。

○ 新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の

期限を令和7年12月31日(改正前:令和6年12月31日)に延長する。

既存住宅を購入した場合は、どのような控除額が 適用されるのか。

【買取再販住宅に該当する場合①】 : 令和5年までに入居した場合、新築住宅と同様の控除額が、それぞれ示されている住宅の類型に応じて適 用されます。

【買取再販住宅に該当する場合②】 : 令和6年以降に入居した場合で、示 されている住宅の類型のいずれにも該当しない場合、借入限度額2,000万円、控除期間 10年

【買取再販住宅以外の既存住宅①】 : 取得した既存住宅が住宅の類型のいずれかに該当する場合、借入限度額3,000万円、控除期間10年

【買取再販住宅以外の既存住宅②】 : 取得した既存住宅が 住宅の類型のいずれにも該当しない場合、借入限度額2,000万円、控除期間10年

文章が長すぎてよく解らないんですけど、、、という皆様、ぜひ当社のインスタグラムもご覧ください。

https://www.instagram.com/house.niigata/

住宅の面積に関する条件はあるのか?

申請手続の時期はいつか?

入居の翌年の確定申告に際し、住宅ローン減税の適用に係る手続きを行うことになります。

例えば、10月に家屋の引き渡しを受けて入居した場合、翌年の2月16日から3月15日までの間に税務署等にて確定申告を行っていた

だく必要があります。

なお、年末調整の対象者は、2年目以降の確定申告は不要です。

住宅ローン控除の控除内容など詳細については、こちらの記事をご覧ください。

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html