ブログ

Blog

2023.07.07

ブライトサクセスでは、解体工事と土地売却に加えて、空き家特例の3000万円控除無料サポートなどを含めた、以下のサービスも提供しています。

ブライトサクセスでは、

解体工事と土地売却に加えて、

空き家特例の3000万円控除無料サポートなどを含めた、

以下のサービスも提供しています。

1.残置物の処分やタンスの引越し

残置物の処分やタンスの引越しについては、

骨董品や不用品の見積もりを立ち会い代行し、

骨董屋やリサイクルショップへの引き取り手配をサポートいたします。

2.解体工事について

解体工事については、自社で施工を行っております。

確かな技術力と経験豊富なスタッフによる作業により、

安心して任せていただけます。

3.空き家控除の書類補助サポート

空き家特例の3,000万円控除を適用するために

必要な書類収集サポートも行っています。

煩雑な手続きや書類作成の負担を軽減し、

お客様にとって有利な条件で売却ができるように支援いたします。

弊社は、お客様のお悩みに応じたトータルサポートを提供することで、

お客様に満足いただける結果を追求してまいります。

【空き家特例の現行前】

被相続人の空き家を売却した際の特例(空き家特例)の詳細

相続または遺贈により取得した被相続人の空き家の敷地等を、

平成28年4月1日から令和5年12月31日までの間に売却、

一定の要件内に当てはまる際、

譲渡所得の金額から3000万円の控除可能となっています。

その一定の要件とは、以下の3つすべてに該当することが条件です。

1.昭和56年5月31日以前の建造物であること

2.区分所有建物登記がされている建物(例:マンションやビル)でないこと

3.相続開始直前において被相続人以外に居住者がいないこと

(被相続人が老人ホームに入居している場合は可。)

【特例の適用を受けるための要件】

1.売却人が、相続または遺贈により被相続人空き家及びその敷地等を取得したこと。

2.相続または遺贈により取得した被相続人空き家もしくはその敷地等を売却すること

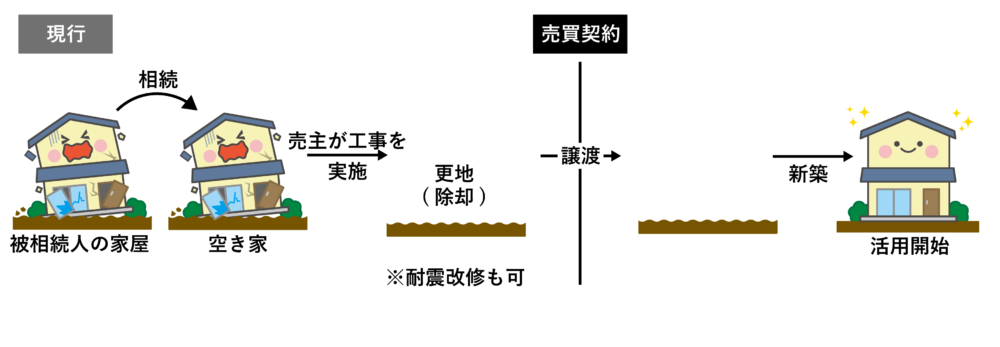

【注】被相続人空き家は、耐震の改善以外では

次の被相続人空き家の敷地等は相続時から譲渡時まで、

居住用に活用されていないことが必須です。

【注】相続または遺贈により取得した

被相続人空き家の解体工事により除却をしたあと、

被相続人空き家の敷地などを売却すること

※取り壊しなどの時から譲渡時まで、

建物又は構築物の敷地が活用されていないこと

3.相続開始日から、3年を経過する日の属する年の12/31までに

売却すること

4.売却代金が1億円以下であること

5.売却した家屋や敷地などについて、相続財産を譲渡した場合の

取得費の特例、収用などの場合の特別控除など、他の特例適用を

受けていないこと

6.同一人物の被相続人から相続または遺贈により取得した

被相続人空き家または被相続人空き家の敷地などについて

この特例の適用を受けていないこと

7.親子や夫婦など、特別の関係のある人に対して売却していないこと

1-7.の要件内の場合、空き家特例対象者となります。

手続きは、一定の書類を添えて確定申告することが必須です。

空き家特例3000万円控除をご検討のお客様、

解体工事無料見積もりをご希望のお客様、

詳しく話を聞いてみたい

というお客様はブライトサクセスまでご連絡ください。

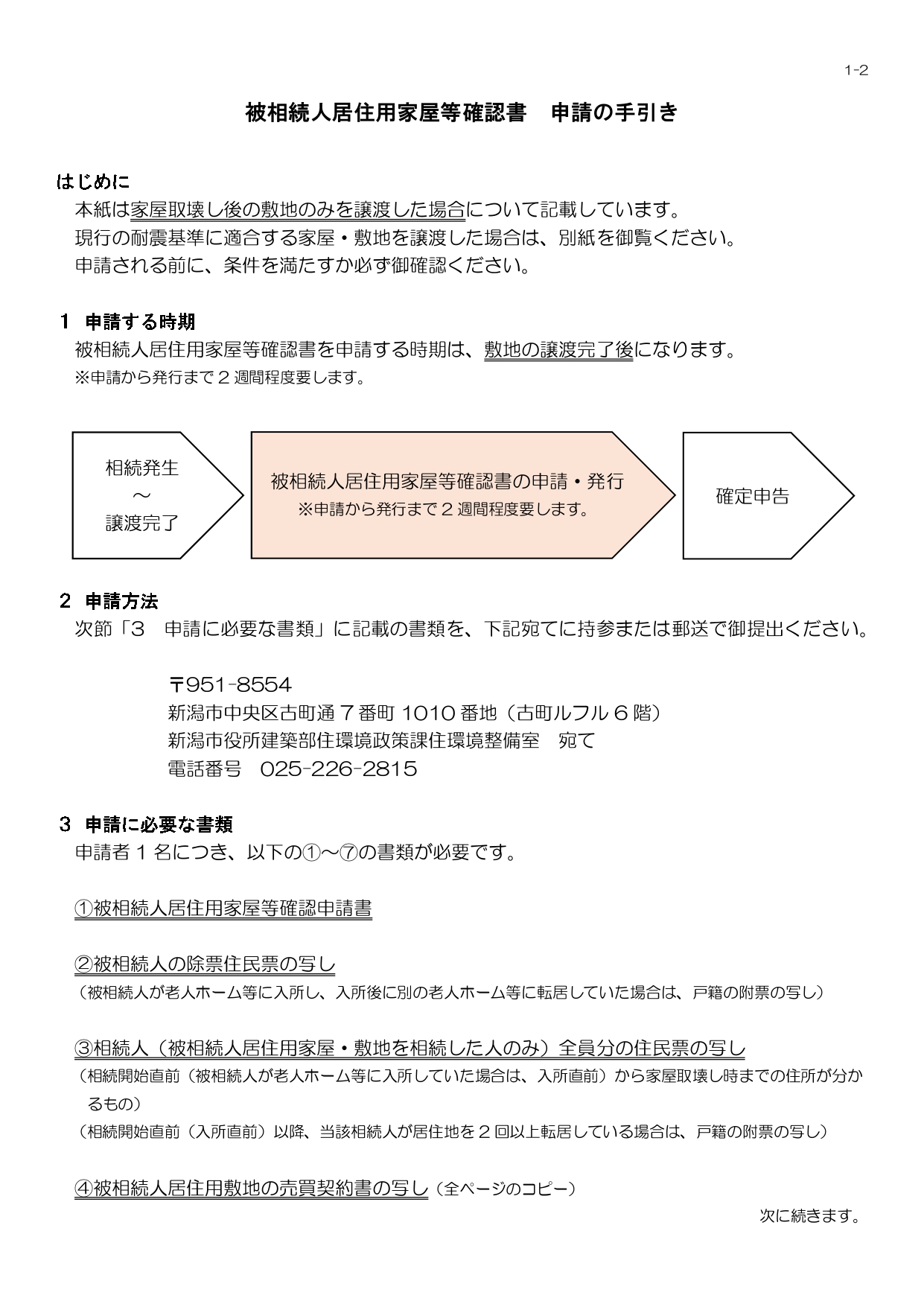

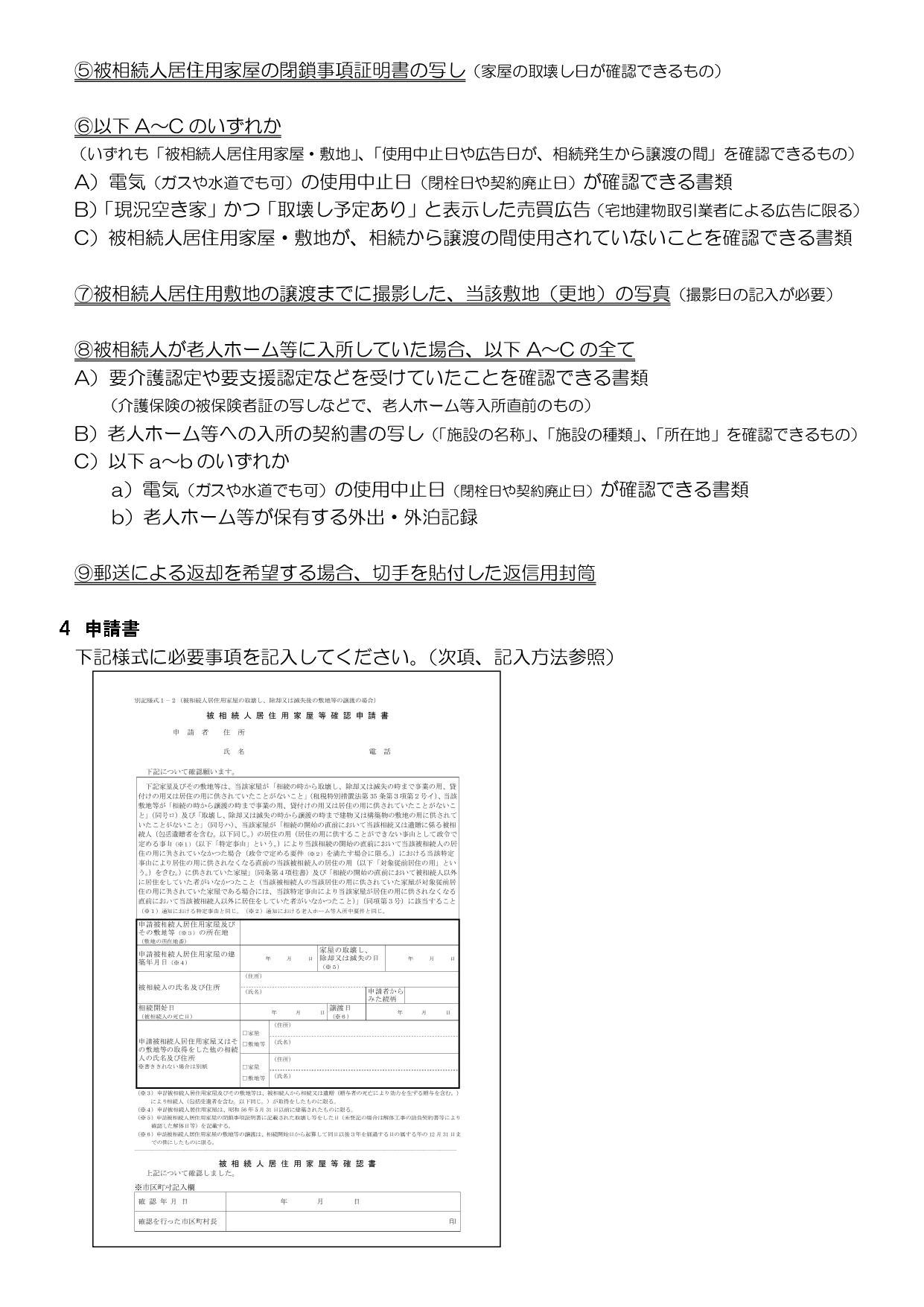

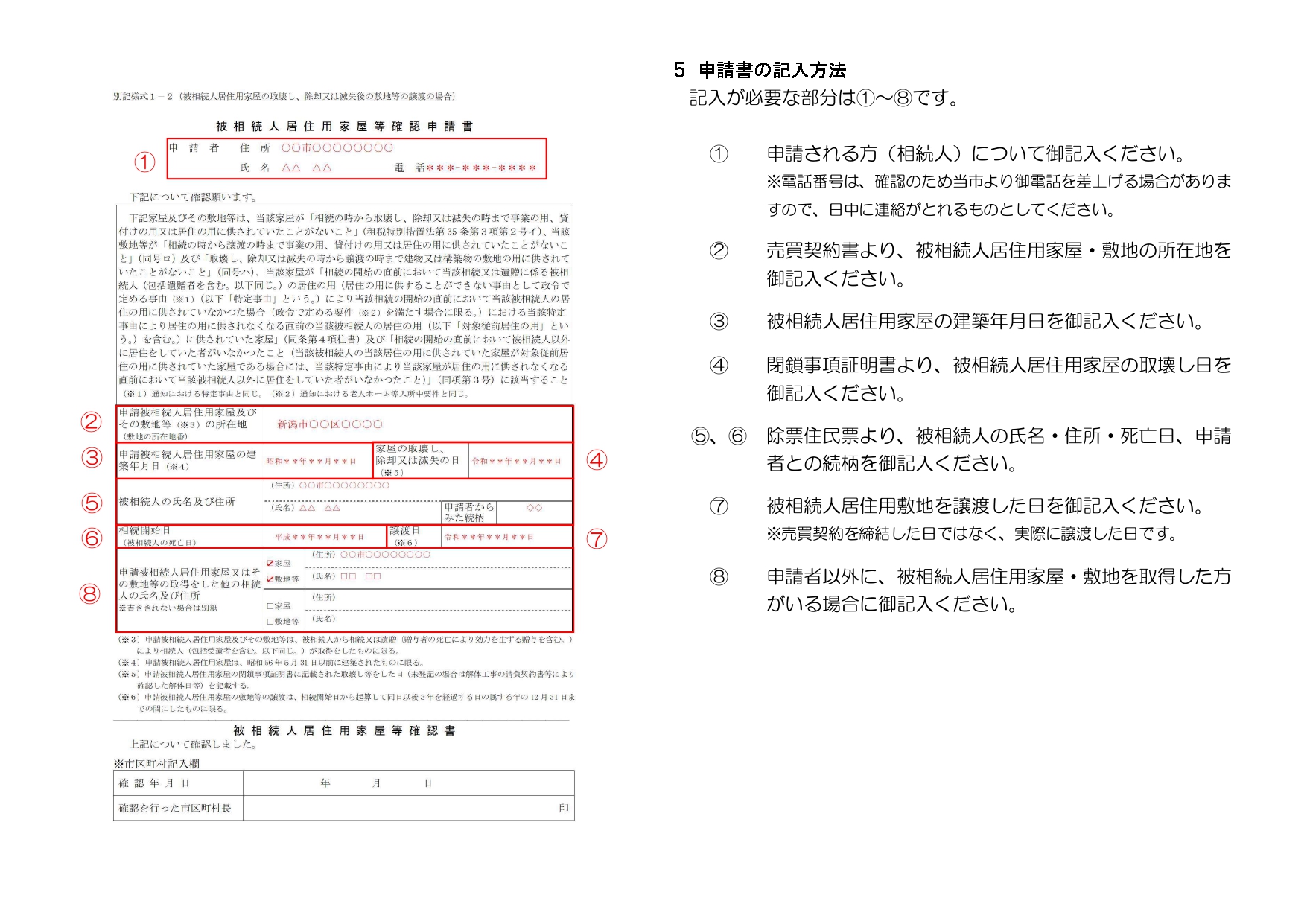

市役所に届出を行い市区町村長から交付を受けた

「被相続人居住用家屋等確認書」 と

「被相続人居住用家屋等確認書」

を用いて行う税務署に申請する

の2つの手続きが必要です。

両方、ブライトサクセスのFPが無料サポート可能です。

お問い合わせはコチラ。

インスタグラムでも、空き家の税について、記事掲載中