ブログ

Blog

2023.06.19

「住宅ローン控除の変更と注意点!新制度のポイントをチェック!」

「最新!住宅ローン控除の変更ポイントと注意点を完全解説!節税術を知って夢のマイホームを手に入れよう!」

「住宅ローン控除」は何が変わった?変更ポイントと注意点を解説

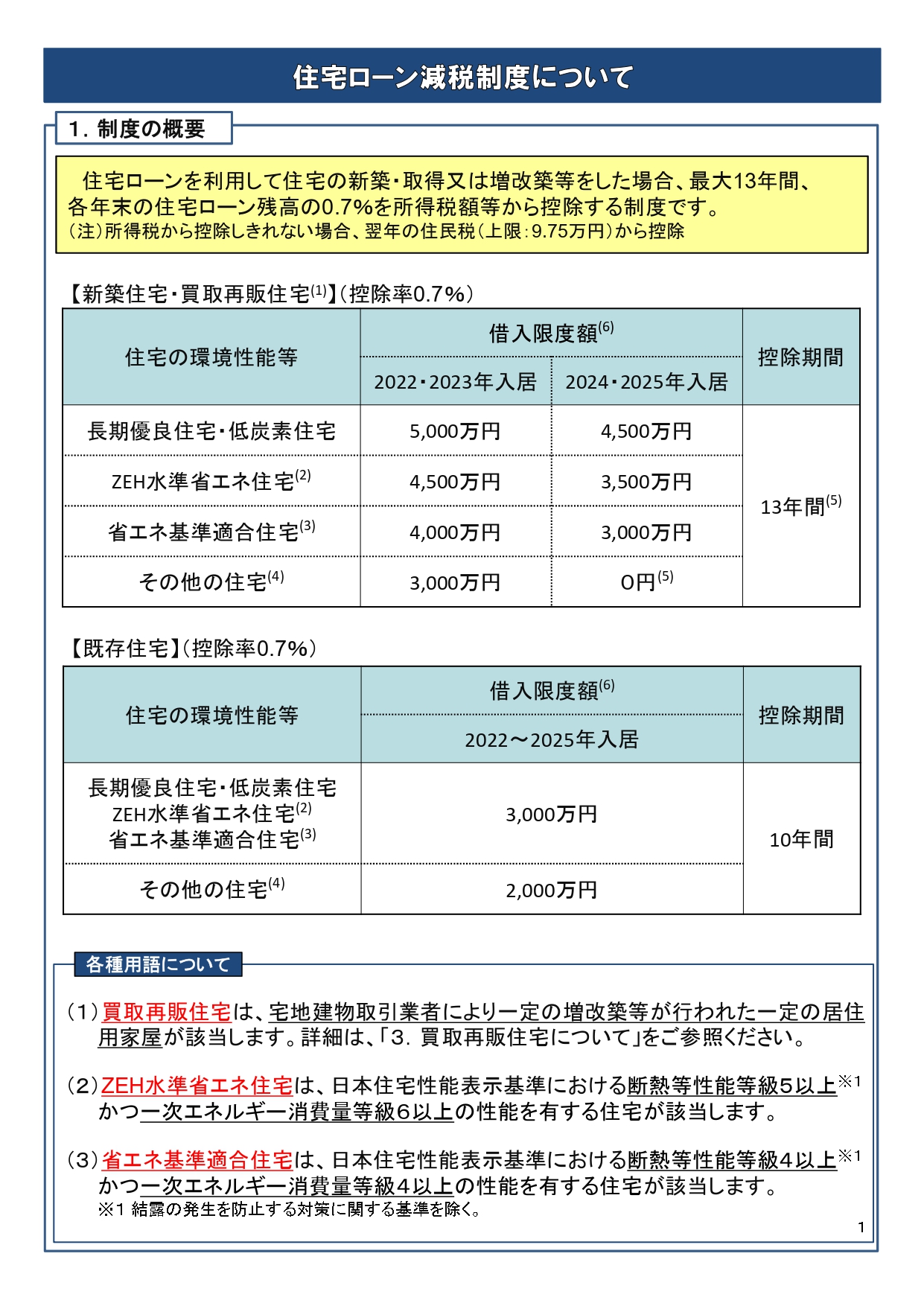

① 制度の概要、主な要件

住宅ローン控除とは何か?

住宅ローン控除は、個人が住宅ローンなどを利用してマイホームの新築、取得、またはリフォームをし、自己の居住用として利用する場合に、一定の条件を満たすことで、その取得に関連する住宅ローンの年末残高などを基に計算された金額が、居住の年度以降の所得税や個人住民税から控除される制度です。

※ 控除率は、控除期間中は一律で0.7%となります。

この控除率は、取得する住宅の種類などに応じて変動することはありません。

一般的な既存住宅(中古物件)を購入した場合、以下のような控除額が適用されます。

※買取再販住宅に該当する場合: 新築住宅と同様の控除額が、該当する住宅の種類に応じて適用されます。具体的な詳細をご案内します。

買取再販住宅以外の既存住宅① 表の(2)(3)に該当

取得した既存住宅の種類に該当する場合、借入限度額は3,000万円で、控除期間は10年となります。

買取再販住宅以外の既存住宅② その他の住宅 一般的な中古物件です。

取得した既存住宅がどの種類にも該当しない場合、借入限度額は2,000万円で、控除期間は10年となります。

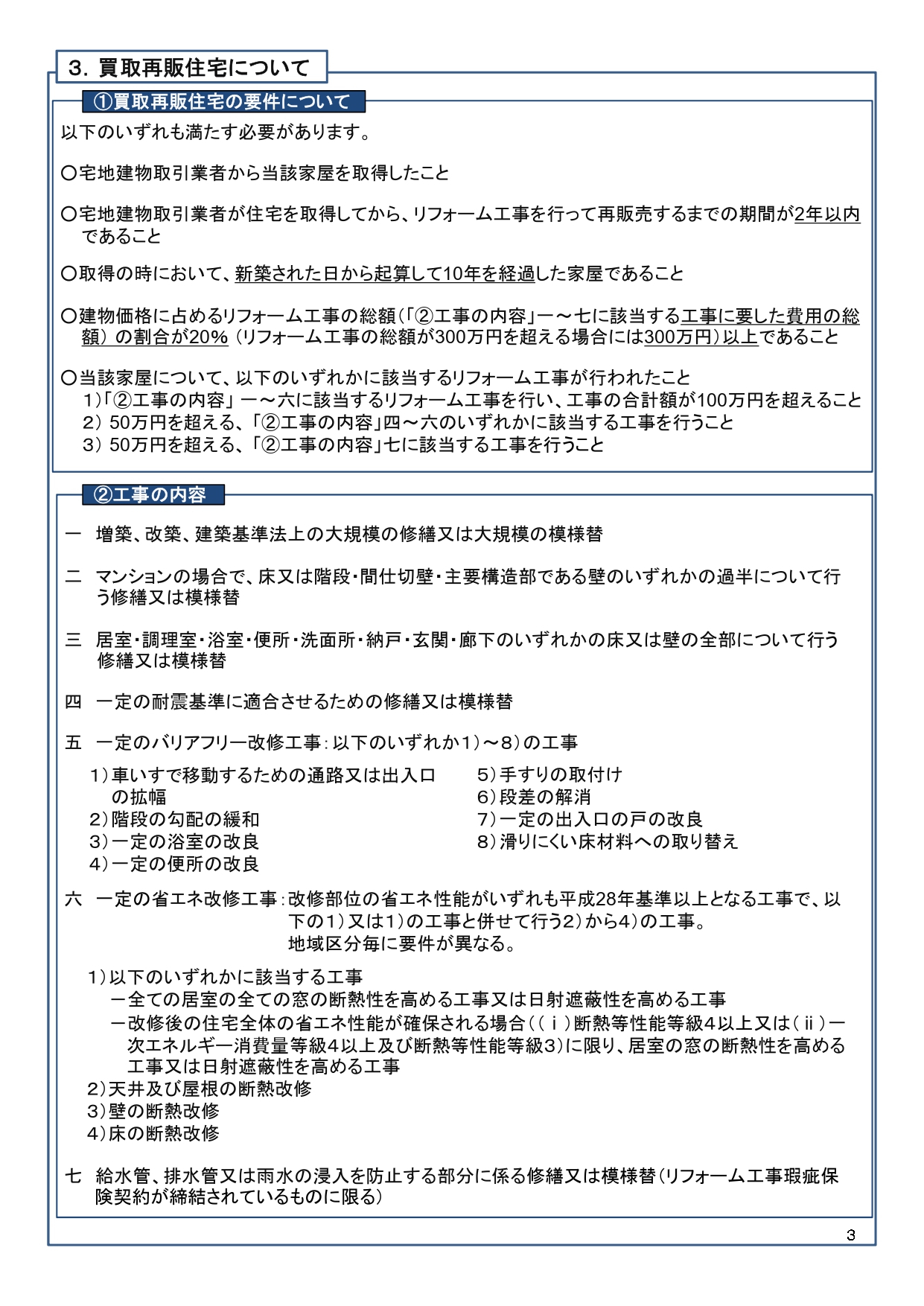

買取再販住宅についての詳細については、別途ご案内します。

その他、不動産、解体工事、リフォーム、FPの記事をインスタグラムにも掲載中。

その他、不動産、解体工事、リフォーム、FPの記事をインスタグラムにも掲載中。

https://www.instagram.com/house.akiie/?igshid=MzNlNGNkZWQ4Mg%3D%3D

リフォームは対象となるのか?

リフォームは、一定の条件を満たす場合に住宅ローン減税の対象となることがあります。具体的な条件は次の通りです。

一定の内容の工事を行うこと。

工事費用が100万円を超えること。

上記の条件を満たす場合、住宅ローン控除の対象となる可能性があります。ただし、具体的な詳細や適用範囲については、不動産会社や税理士など専門家に相談することをおすすめします。

また、夫婦それぞれが住宅ローン控除を受ける方法として、連帯債務型やペアローンという方法があります。連帯債務型では夫と妻が共同で一本のローン契約を結び、借入負担の割合に応じた控除を受けることができます。ペアローンでは夫妻が別々に個別のローン契約を結び、それぞれの借入額に応じた控除を受けることができます。どちらの方法が適しているかは個々の状況によりますので、専門家に相談して適切な方法を選ぶことが重要です。

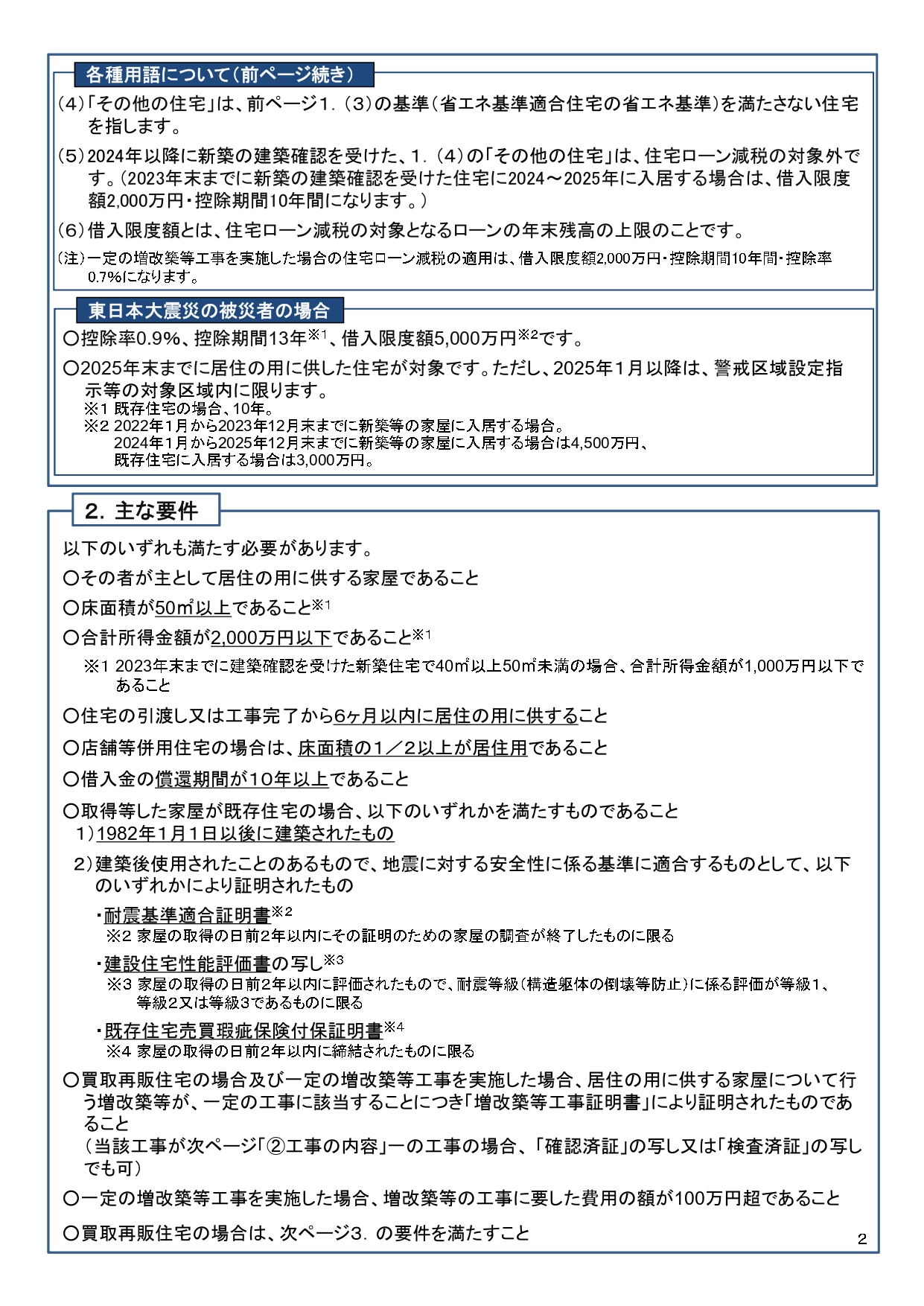

昭和56年12月31日以前に建築された中古住宅を取得した場合、結局どう?

昭和56年12月31日以前に建築された中古住宅を取得する場合、住宅ローン減税の適用を受けるためには耐震基準適合証明書などの書類を用意する必要があります。この点についても専門家に相談することをおすすめします。

(2024年以降の住宅ローン控除額引き下げ)

2024年以降に建築確認を取得した省エネ基準に適合しない住宅は、居住年に関わらず住宅ローン控除の対象外となります。つまり、居住年が関係なく、控除の対象となる最大控除額が133万円減少し、控除期間も10年に短縮されます。

居住年とは、実際に居住を開始した日を指し、契約日や引き渡し日ではないことに注意が必要です。建物が完成していても、実際に居住が始まっていなければ、居住年として認められません。

したがって、2024年以降に省エネ基準に適合しない建物を建築確認した場合は、住宅ローン控除の対象とはならないため、控除を受けることができません。

なお、控除の詳細な内容や条件は、FPのブライトサクセスの金澤までお気軽にご質問ください。